办理房贷因“征信修复”“入了坑” “征信修复”三种套路不可信

“办理贷款时,信用报告上逾期次数过多,影响了业务办理过后,又通过非法中介试图进行‘征信修复’,不承想落入了骗局中。”前段时间,需要办理房贷的刘女士就因“征信修复”的事情“入了坑”。

在征信愈发重要的当下,与征信有关的虚假宣传和诈骗套路也不断出现,打着“征信修复”“征信洗白”的旗号,教唆信息主体委托其办理征信投诉、举报等事项,实则以此牟利。但事实上,征信领域不存在“征信修复”的说法,所有声称合法的、商业的、收费的“征信修复”都是骗局。

目前“征信修复”主要有三种套路:

一是收取高额费用后跑路。这类骗局利用公众急于消除不良信用记录的迫切心理以及对“征信修复”概念的误解,以“征信修复、洗白、铲单”“代理、咨询”等名义发布广告、办理业务,教唆信息主体用“非恶意逾期”“不可抗力”等理由或伪造证据材料进行投诉,借机收取高额代理费用,通常不良信息修改失败后不予退款或直接跑路失联。

二是征信培训、加盟诈骗。这类骗局以征信市场需求量大、有前景为由,谎称教授“征信修复”技巧开办培训班,通过招收学员、加盟代理等形式,广泛发展下线,实则为骗取加盟代理费。所谓培训的核心内容就是教人通过伪造证据欺骗金融机构,试图达到删除逾期记录的目的。

三是骗取个人敏感信息。这类骗局在办理“征信修复”过程中,要求信息主体提供身份证件、银行卡号、联系方式等重要敏感信息,不法分子通过泄露、买卖个人信息从中渔利,甚至利用这些信息冒名网贷,骗取高额贷款利息,危害信息主体人身及财产安全。

切记按时还款

据了解,个人信用报告上的逾期记录并不会伴随终生,《征信业管理条例》规定,不良信息的保存期限,自不良行为或事件终止之日起为5年;超过5年的,应当予以删除。如果您认为信用报告有错误或遗漏的,可以向信息报送机构或征信机构提出异议申请更正。

银行人士建议,不论是信用卡消费还是办理消费贷款产品,个人要结合自身条件合理消费,不该花的钱尽量别花,千万别过度消费,导致无力偿还欠款,造成逾期影响信用记录。同时,在还款日前足额还款是维护良好信用记录的最重要保障,应按时还款,如果您不小心错过了还款日,请在宽限期内还款。此外,个人也应时刻关注个人的信用报告,目前有多种方式可以查询个人征信报告。例如,可带上个人身份证,前往当地人民银行查询个人征信报告;通过互联网登录“中国人民银行征信中心”官网即可查询个人信用报告,一般在成功提交查询申请后的第2天可获取报告;银行网银端或手机银行APP客户端查询,如建行、招行、中信银行等,目前都可查询。

免责声明:本文不构成任何商业建议,投资有风险,选择需谨慎!本站发布的图文一切为分享交流,传播正能量,此文不保证数据的准确性,内容仅供参考

-

办理房贷因“征信修复”“入了坑” “征信修复”三种套路不可信

办理贷款时,信用报告上逾期次数过多,影响了业务办理过后,又通过非法中介试图进行‘征信修复’,不承想落入了骗局中。前段时间

-

2月江苏物价总水平“波澜不惊 食品价格环比上涨1.4%

日前,国家统计局江苏调查总队发布的数据显示,2月份,江苏居民消费价格(CPI)同比上涨1 2%,较上月微升0 1个百分点;环比上涨0 5%,同样微升

2月江苏物价总水平“波澜不惊 食品价格环比上涨1.4%

日前,国家统计局江苏调查总队发布的数据显示,2月份,江苏居民消费价格(CPI)同比上涨1 2%,较上月微升0 1个百分点;环比上涨0 5%,同样微升

-

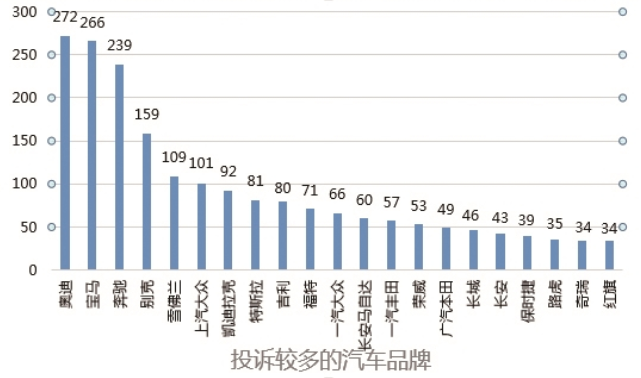

去年南京消协受理汽车消费投诉3797宗 豪华品牌投诉占比较大

3月10日,记者从南京市消费者协会汽车维权专委会了解到,2021年南京消协共受理汽车类消费投诉3797宗,涉及整车品牌94个,其中乘用车新车消

去年南京消协受理汽车消费投诉3797宗 豪华品牌投诉占比较大

3月10日,记者从南京市消费者协会汽车维权专委会了解到,2021年南京消协共受理汽车类消费投诉3797宗,涉及整车品牌94个,其中乘用车新车消

-

中信银行精准帮扶贷款余额超300亿元 为乡村振兴注入金融活水

据悉,截至2021年末,中信银行金融精准帮扶贷款余额超300亿元,保持现有帮扶政策、支持力度总体稳定,加大对脱贫地区、脱贫人口和产业带动

中信银行精准帮扶贷款余额超300亿元 为乡村振兴注入金融活水

据悉,截至2021年末,中信银行金融精准帮扶贷款余额超300亿元,保持现有帮扶政策、支持力度总体稳定,加大对脱贫地区、脱贫人口和产业带动

-

江苏将建成现代化高质量综合立体交通网 高速公路实现“县城通”

3月10日,江苏省政府召开新闻发布会,解读《江苏省综合立体交通网规划纲要》(以下简称《规划纲要》)。省交通运输厅、发展改革委、财政厅、

江苏将建成现代化高质量综合立体交通网 高速公路实现“县城通”

3月10日,江苏省政府召开新闻发布会,解读《江苏省综合立体交通网规划纲要》(以下简称《规划纲要》)。省交通运输厅、发展改革委、财政厅、

-

杭州西湖区村级集体经济再创新高 “亿元村”背后的共富密码

近日,西湖区农业农村局传来消息,全区村级集体经济再创新高:2021年全区村级集体可分配收入23 3亿元,同比增长3 1%,村级集体可分配收入超

杭州西湖区村级集体经济再创新高 “亿元村”背后的共富密码

近日,西湖区农业农村局传来消息,全区村级集体经济再创新高:2021年全区村级集体可分配收入23 3亿元,同比增长3 1%,村级集体可分配收入超

-

全省率先!福州公积金业务“全市通办”新举措再创新高

原来要赶到马尾区办理,得花一个上午时间往返。现在可以就近办,10分钟就完成了,真方便!日前,福州听德医疗设备有限公司工作人员刘女士来

全省率先!福州公积金业务“全市通办”新举措再创新高

原来要赶到马尾区办理,得花一个上午时间往返。现在可以就近办,10分钟就完成了,真方便!日前,福州听德医疗设备有限公司工作人员刘女士来

-

利好!晋江将科技型中小企业加计扣除比例提至75%

2022年《政府工作报告》提出,加大研发费用加计扣除政策实施力度,将科技型中小企业加计扣除比例从75%提高到100%。这个政策对于我们这类型

利好!晋江将科技型中小企业加计扣除比例提至75%

2022年《政府工作报告》提出,加大研发费用加计扣除政策实施力度,将科技型中小企业加计扣除比例从75%提高到100%。这个政策对于我们这类型

-

黄金首饰价格每克高达500元 消费者应到正规渠道购买黄金商品

最近,国际形势风云莫测,国际金价一路走高,使得饰品金价格也不断攀升。虽说金价上涨,但是咱厝不少珠宝商家为了刺激消费者,纷纷掀起珠宝

黄金首饰价格每克高达500元 消费者应到正规渠道购买黄金商品

最近,国际形势风云莫测,国际金价一路走高,使得饰品金价格也不断攀升。虽说金价上涨,但是咱厝不少珠宝商家为了刺激消费者,纷纷掀起珠宝

-

江都人自己的银行!江都农商行用实际行动赢客户好评

咱农商行的服务也太贴心了,我这一趟真没白来,零钱也换了,往后收零钱的烦恼也解决了!大爷看着刚刚兑换的1750元崭新钞票欢喜地说道。说话

江都人自己的银行!江都农商行用实际行动赢客户好评

咱农商行的服务也太贴心了,我这一趟真没白来,零钱也换了,往后收零钱的烦恼也解决了!大爷看着刚刚兑换的1750元崭新钞票欢喜地说道。说话

相关内容

- 办理房贷因“征信修复”“入了坑” “征信修复”三种套路不可信

- 注意啦!明日起福建晋江这个路段将实行交通管制

- 注意啦!明日起晋江这个路段将实行交通管制

- 徐州市水务系统发出“动员令” 做好水安全保障

- 徐州市水务系统发出“动员令” 做好水安全保障

- 2月江苏物价总水平“波澜不惊 食品价格环比上涨1.4%

- 2月江苏物价总水平“波澜不惊 食品价格环比上涨1.4%

- 高邮湖上花海景区3月16日正式开园 静享春日好时光

- 研究发现:身体越健康 患痴呆症的风险就越小

- 研究发现:身体越健康 患痴呆症的风险就越小

- 太古可口可乐中国内地2021表现强劲和向好 总裁苏薇:未来5年将继续加大在华投资

- 森林火灾后土壤有机质中氮元素的富集过程研究取得进展

- 森林火灾后土壤有机质中氮元素的富集过程研究取得进展

- 徐州贾汪消防救援大队加强统筹部署 织牢消防责任网

- 徐州贾汪消防救援大队加强统筹部署 织牢消防责任网

- 非必要 不现场!长春市社会保险事业管理局发布温馨提示

- 最新!长春市这些出行信息请收藏

- 长春疫情求助通道开通!

- 重要!长春市最新通告,停止一切非必要流动,核酸检测要求应检必检不落一人!

- “复活”灭绝动物?灭绝动物物种恢复原样不可实现

热门资讯

-

办理房贷因“征信修复”“入了坑” “征信修复”三种套路不可信

办理贷款时,信用报告上逾期次数过...

-

注意啦!明日起晋江这个路段将实行交通管制

明日起,晋江安海镇世纪大道西门弯...

注意啦!明日起晋江这个路段将实行交通管制

明日起,晋江安海镇世纪大道西门弯...

-

2月江苏物价总水平“波澜不惊 食品价格环比上涨1.4%

日前,国家统计局江苏调查总队发布...

-

2月江苏物价总水平“波澜不惊 食品价格环比上涨1.4%

日前,国家统计局江苏调查总队发布...

-

太古可口可乐中国内地2021表现强劲和向好 总裁苏薇:未来5年将继续加大在华投资

2022年3月10日,太古股份有限公司...

太古可口可乐中国内地2021表现强劲和向好 总裁苏薇:未来5年将继续加大在华投资

2022年3月10日,太古股份有限公司...

-

徐州市水务系统发出“动员令” 做好水安全保障

3月7日,徐州市水务系统工作会议召...

徐州市水务系统发出“动员令” 做好水安全保障

3月7日,徐州市水务系统工作会议召...

-

徐州贾汪消防救援大队加强统筹部署 织牢消防责任网

为切实提高社会单位抵御火灾的能力...

徐州贾汪消防救援大队加强统筹部署 织牢消防责任网

为切实提高社会单位抵御火灾的能力...

-

高邮湖上花海景区3月16日正式开园 静享春日好时光

今春赏花何处去?记者从高邮市文广...

高邮湖上花海景区3月16日正式开园 静享春日好时光

今春赏花何处去?记者从高邮市文广...

-

“复活”灭绝动物?灭绝动物物种恢复原样不可实现

根据一项对已灭绝的圣诞岛鼠(麦克...

“复活”灭绝动物?灭绝动物物种恢复原样不可实现

根据一项对已灭绝的圣诞岛鼠(麦克...

-

研究发现:身体越健康 患痴呆症的风险就越小

根据迄今为止最大的一项验证研究,...

研究发现:身体越健康 患痴呆症的风险就越小

根据迄今为止最大的一项验证研究,...

-

森林火灾后土壤有机质中氮元素的富集过程研究取得进展

森林野火是导致生态系统更迭的重要...

森林火灾后土壤有机质中氮元素的富集过程研究取得进展

森林野火是导致生态系统更迭的重要...

-

森林火灾后土壤有机质中氮元素的富集过程研究取得进展

森林野火是导致生态系统更迭的重要...

-

捷途X90子龙三款配置怎么选?最打动我的是这款!

新近上市的捷途X90子龙作为一款中...

捷途X90子龙三款配置怎么选?最打动我的是这款!

新近上市的捷途X90子龙作为一款中...

-

挖掘中低产田增产潜能 保障我国粮食安全提供有力科技支撑

如何在人均耕地不足的背景下,有效...

挖掘中低产田增产潜能 保障我国粮食安全提供有力科技支撑

如何在人均耕地不足的背景下,有效...

-

不止猫,狗也偏爱的“鱼” —— Omega Plus奥鲑冠

好营养,来自Omega Plus奥鲑冠很...

不止猫,狗也偏爱的“鱼” —— Omega Plus奥鲑冠

好营养,来自Omega Plus奥鲑冠很...

文章排行

最新图文

-

利好!晋江将科技型中小企业加计扣除比例提至75%

2022年《政府工作报告》提出,加大...

-

黄金首饰价格每克高达500元 消费者应到正规渠道购买黄金商品

最近,国际形势风云莫测,国际金价...

-

江都人自己的银行!江都农商行用实际行动赢客户好评

咱农商行的服务也太贴心了,我这一...

-

南通出台30条举措促进跨境贸易便利化 推进海关全业务领域一体化

南通市商务局(口岸办)近日组织开展...

南通出台30条举措促进跨境贸易便利化 推进海关全业务领域一体化

南通市商务局(口岸办)近日组织开展...